Actualité juridique avril 2025

Découvrez les 4 actualités juridiques immobilières à retenir en mars 2025. Analyse claire, impact concret et conseils pratiques pour les professionnels du secteur.

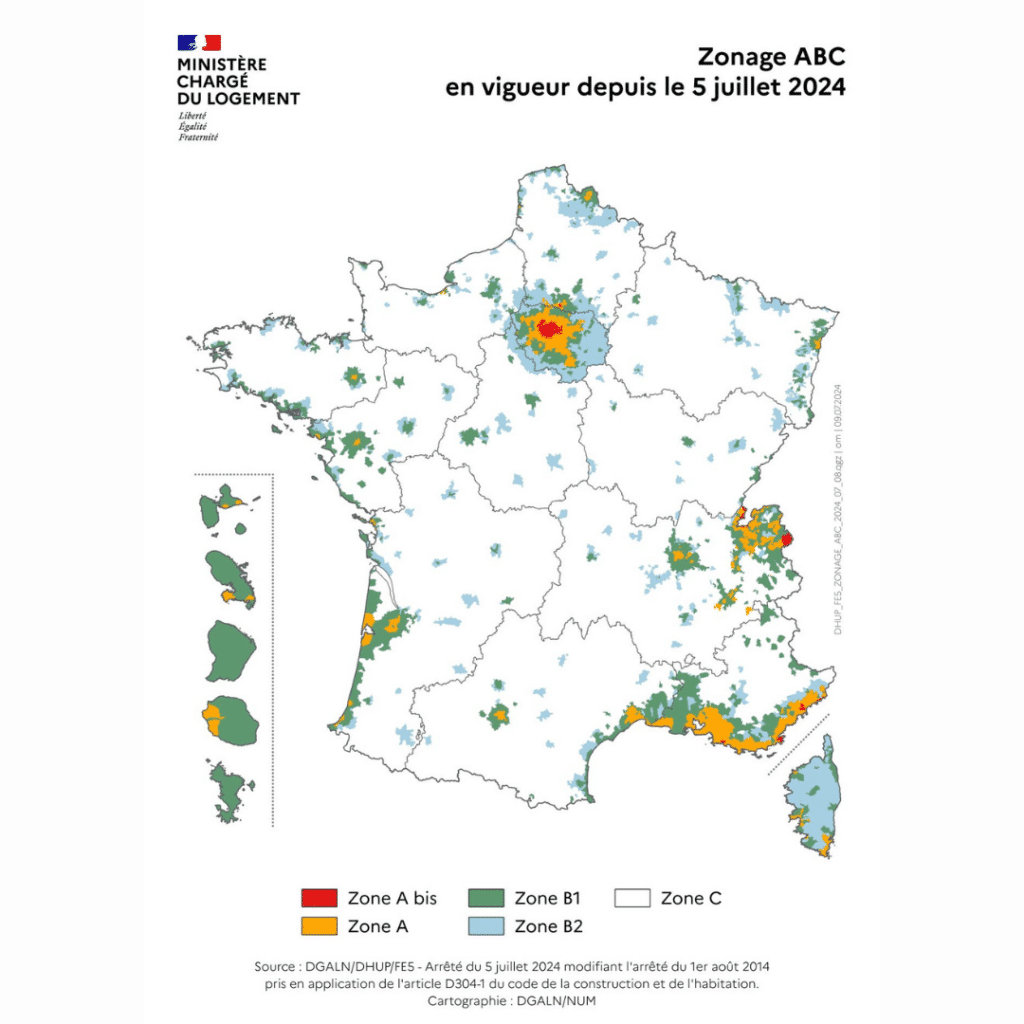

Comme annoncé en octobre 2023 lors de la dernière modification du zonage (arrêté du 2 octobre 2023), une refonte plus large vient d’être menée.

Un nouvel arrêté en date du 5 juillet 2024 modifie le classement de 865 communes. Parmi elles, 688 passent en zone tendue.

Pour rappel, ce classement avait été instauré il y a presque 10 ans, par un arrêté du 1ᵉʳ août 2014. Le but étant de caractériser la tension du marché, c’est-à-dire le déséquilibre entre l’offre et la demande. Ce classement avait déjà fait l’objet de plusieurs modifications.

Les communes sont ainsi classées en 5 zones :

Quel impact pour les communes reclassées ? Les effets sont multiples. À titre d’exemple, de nouvelles communes vont être éligibles au Prêt à Taux Zéro (seules les communes en zone tendue sont éligibles au PTZ dans le neuf).

Autre illustration, les conséquences sur les dispositifs d’investissement locatif, type Pinel par exemple. En effet, les plafonds de loyers sont différents selon la zone où est située la commune, tout comme les plafonds de ressources auxquels sont soumis les locataires.

Cliquez ici pour consulter la liste.

Le droit de préemption urbain (DPU) permet à une collectivité locale, dans un périmètre prédéfini, de se substituer à l’acquéreur éventuel d’un bien immobilier mis à la vente. Ainsi, la collectivité doit être informée lorsqu’un bien est mis à la vente. Pour ce faire, une déclaration d’intention d’aliéner (DIA) lui est transmise par le notaire qui instrumente la vente. Dès réception, la collectivité bénéficie d’un délai de 2 mois pour se positionner (art.L213-2 code urbanisme).

La loi prévoit cependant 2 hypothèses dans lesquelles ce délai peut être suspendu (= il est arrêté et repartira à la survenance d’un évènement précis). Les 2 situations sont les suivantes :

Lorsque l’une ou l’autre de ces demandes est faite, le délai ne reprendra son cours que lorsque :

Précisons qu’à la reprise, si le délai restant à courir est inférieur à un mois, la collectivité bénéficiera d’une rallonge et disposera d’un mois complet pour se décider.

Dans une affaire récente, le Conseil d’Etat a été saisi sur les faits suivants : une promesse de vente est signée, le notaire envoi la DIA à la mairie de la commune. La mairie demande dans un 1er temps des pièces complémentaires, puis ensuite, à visiter le bien.

Comment se positionner alors sur la date de départ de reprise du délai lorsque les 2 motifs de suspension sont invoqués ?

Dans son arrêt du 29 mai 2024, le Conseil d’Etat raisonne de manière pragmatique. Il nous rappelle que le délai reprend soit quand les documents sont reçus, soit quand la visite est faite, ou « au plus tardif des deux évènements », lorsque les deux sont soulevés.

En résumé, la suspension commence à la première demande formulée, et se termine au dernier évènement qui se produit. Précision importante pour le vendeur, mais aussi son potentiel acquéreur, la vente étant mise sur pause en attendant.

Voici un nouveau rebondissement en matière de fiscalité des meublés de tourisme. Revenons quelques mois en arrière pour mieux comprendre.

La loi de finances pour 2024 a modifié la fiscalité des meublés de tourisme, mais uniquement ceux qui ne font pas l’objet d’un classement (nombre d’étoiles attribuées, démarche facultative par le biais du site Atout France). Ainsi, pour ces meublés de tourisme non classés, le régime micro-BIC avait évolué de la sorte : l’abattement est passé de 50% à 30%, et le régime micro n’est accessible que si les recettes annuelles n’excèdent pas 15 000€ / an (contre 77 700€ auparavant).

La grande (et très attendue) réforme de la fiscalité des meublés n’a donc pas eu lieu. Cette évolution avait cependant suscité des interrogations. En effet, le plafond du micro-BIC ayant été drastiquement réduit pour ces locations meublées touristiques, de nombreux bailleurs allaient se retrouver soumis au régime réel, sans s’y être préparés. Pour éviter cet effet de surprise, et temporiser cette mesure, qui rappelons le, est une étourderie du législateur, l’administration fiscale était venue préciser que cette nouveauté ne serait pas applicable pour la déclaration 2024 sur les revenus perçus en 2023.

Cette précision, vient d’être remise en question par une décision du Conseil d’État du 8 juillet 2024. Deux recours avaient été intentés pour faire annuler cette doctrine fiscale. Le 1ᵉʳ recours provenant de deux sénateurs a été rejeté pour défaut d’intérêt à agir. En revanche, le 2nd recours déposé par des syndicats et des groupements hôteliers a été reçu, ces derniers soulevant la concurrence déloyale de ces meublés de tourismes. Le Conseil d’État a répondu à leur demande par l’affirmative, et a donc fait annuler cette doctrine fiscale, considérant que l’administration fiscale a été au-delà de ce que prévoyait la loi de finance.

Ainsi, les dispositions de la loi de finances 2024, sont pleinement applicables aux revenus perçus en 2023, contrairement à ce qu’avait annoncé l’administration fiscale. Soulignons cependant, qu’en pratique, les conséquences de cette décision seront bien maigres : elle intervient alors que les déclarations 2024 ont déjà été faites. L’annulation de la doctrine fiscale n’étant pas rétroactive, celle-ci a donc été appliquée par les contribuables dans leur dernière déclaration.

En 2021 et 2022, la DGCCRF (Direction Générale de la Concurrence, de la Consommation et de la Répression des fraudes) a mené une vaste enquête auprès des établissements exerçant l’activité de syndic. Le 3 juillet 2024, elle a publié les résultats de ce travail.

Sur 457 établissements ont été contrôlés, 313 sont en anomalie dans leur pratique. Voici les problématiques rencontrées.

D’abord, le non respect du contrat type de syndic. Ce dernier est pourtant obligatoire depuis le décret du 2 juillet 2020 (n°2020-834) pris en application de la loi ELAN (23 novembre 2018). Un manquement notamment concerne les modalités de résiliation du contrat à l’initiative du conseil syndical.

Autre anomalie relevée : des facturations abusives. Par exemple, les prestations qui sont incluses dans le forfait mais qui sont malgré tout facturées de manière additionnelle. Ou encore des prestations complémentaires surfacturées par rapport à ce qui était contractuellement prévu.

Enfin, un souci de transparence a été pointé du doigt : non-respect de l’obligation d’un clair affichage des tarifs. Également des lacunes sur les sites internet où certaines informations sont manquantes (par exemple, les coordonnées du médiateur de la consommation).

Face à ces irrégularités, des sanctions ont été prises :

Pour l’aspect positif, le taux d’anomalie entre 2021 et 2022 a baissé, en passant de 72,8% à 65,4%. De plus, la DGCCRF note une grande réactivité des établissements qui ont l’objet d’une demande de mise en conformité. Une réaction des professionnels encourageante et rassurante !

Découvrez les 4 actualités juridiques immobilières à retenir en mars 2025. Analyse claire, impact concret et conseils pratiques pour les professionnels du secteur.

🔍 Professionnels de l’immobilier : êtes-vous (sans le savoir) intermédiaire en assurance ?

Entre obligations légales, rémunérations cachées et statut ORIAS, découvrez les zones floues de votre métier. Cet article décrypte les implications juridiques, les risques et les opportunités de devenir intermédiaire d’assurance. 🎯 Ne passez pas à côté d’une occasion de booster votre activité (ou d’éviter une amende salée).

Découvrez la lettre d’actu juridique d’Immodroit, votre rendez-vous mensuel pour tout savoir sur les dernières décisions et évolutions légales en droit immobilier. 🔍

Immodroit formation

59 rue des fusains

34750 villeneuve-lès-maguelone

07 66 23 83 01

Contactez nous par téléphone au 07 66 23 83 01

ou par e-mail à contact@immodroit-

ou directement en nous laissant votre demande en remplissant les champs ci-contre.

Profitez de notre service gratuit de rappel accessible du lundi au vendredi de 8h30 à 17h30 en cliquant ici

Notre équipe commerciale est disponible pour vous !