Actualité juridique avril 2025

Découvrez les 4 actualités juridiques immobilières à retenir en mars 2025. Analyse claire, impact concret et conseils pratiques pour les professionnels du secteur.

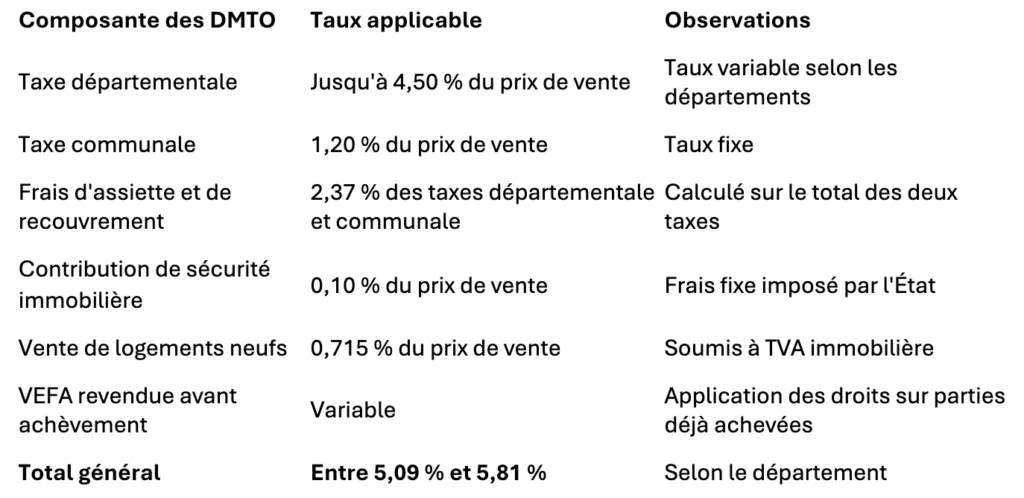

Dans le cadre d’une vente immobilière, la question des droits de mutation à titre onéreux (DMTO) est incontournable. Ces droits représentent un ensemble de taxes perçues par les collectivités locales et l’État, calculées sur le prix de vente d’un bien immobilier. Cet article propose un tour d’horizon complet des DMTO, de leur fonctionnement à leur application concrète, accompagné d’un tableau synthétique pour en faciliter la compréhension.

Les droits de mutation à titre onéreux sont des taxes dues à l’occasion de l’échange d’un bien immobilier entre deux parties : un acheteur et un vendeur. Ils s’appliquent à toutes les ventes immobilières, qu’il s’agisse de biens anciens ou neufs.

Ces droits regroupent principalement trois composantes :

Leur montant total varie selon les départements et peut être complété par des frais de notaire et des émoluments.

Les DMTO s’appliquent dans différentes situations juridiques :

Certains cas bénéficient toutefois d’une exonération partielle ou totale, comme les transactions impliquant des logements neufs soumis à la TVA immobilière.

Les DMTO sont calculés sur la base du prix de vente du bien immobilier. Leur taux varie entre 5,09 % et 5,81 % en fonction des départements.

Outre les DMTO, il est nécessaire de prendre en compte les frais de notaire, qui comprennent :

Certaines transactions bénéficient de taux réduits ou d’exonérations :

Les logements neufs du parc privé, soumis à la TVA immobilière (20 %), ne supportent pas les droits de mutation classiques. Toutefois, une taxe réduite de 0,715 % s’applique au prix de vente en guise de DMTO. Cette mesure vise à favoriser l’acquisition de biens neufs tout en limitant les coûts de transaction pour les acquéreurs.

Pour les acheteurs, cela représente une économie significative par rapport aux ventes de biens anciens. Par exemple, pour un logement vendu à 300 000 €, les DMTO s’élèvent à environ 2 145 € dans le neuf, contre environ 18 000 € pour un bien ancien soumis au taux standard de 6 %.

Les acquéreurs doivent toutefois s’assurer que le logement est bien considéré comme neuf, c’est-à-dire :

Dans le cadre d’une VEFA, l’acquisition concerne un logement qui n’est pas encore achevé au moment de la signature du contrat de vente. Cette formule, fréquente dans le neuf, bénéficie également de la réduction des DMTO. Voici les particularités :

1- TVA applicable : L’achat d’un bien en VEFA est soumis à la TVA à 20 %.

2- Droits de mutation réduits : Les DMTO sont calculés à 0,715 % sur le prix total du bien.

3- Acquisition avant achèvement : En cas de revente avant l’achèvement, les droits de mutation peuvent être différenciés en fonction des travaux déjà réalisés. Les frais sont calculés sur la valeur acquise à la date de la revente.

Par exemple, si un logement en VEFA est revendu à mi-construction pour 150 000 €, l’acheteur suivant paiera les droits sur cette somme. Toutefois, des ajustements de TVA peuvent s’appliquer pour le vendeur, notamment si des appels de fonds ont déjà été réglés.

4- Logement achevé mais non occupé et revendu : Dans cette situation, si le revendeur n’est pas soumis à TVA alors les droits de mutation seront à taux plein. Un dispositif de défiscalisation, s’il est en vigueur est toutefois possible pour le nouvel acquéreur.

Outre les taux réduits, certaines exonérations s’appliquent dans le cas de logements sociaux ou de programmes soutenus par des politiques publiques. Ainsi, dans les zones tendues (zones A et B), des dispositifs comme le PTZ (Prêt à Taux Zéro) ou des aides locales permettent de réduire le coût global pour les acquéreurs.

De même, les ventes réalisées dans le cadre de la loi Pinel ou d’autres régimes fiscaux incitatifs peuvent inclure des avantages supplémentaires, comme des exonérations de DMTO sous conditions d’occupation.

Les droits de mutation à titre onéreux constituent une part importante des frais liés à une transaction immobilière. Toutefois, l’acquisition de logements neufs offre des avantages financiers notables grâce à la TVA et aux droits réduits. Pour les projets en VEFA, une attention particulière doit être apportée en cas de revente anticipée pour éviter des coûts supplémentaires. L’accompagnement par un notaire ou un conseiller spécialisé demeure indispensable pour s’assurer de la bonne application des régimes fiscaux et optimiser son investissement immobilier.

Découvrez les 4 actualités juridiques immobilières à retenir en mars 2025. Analyse claire, impact concret et conseils pratiques pour les professionnels du secteur.

🔍 Professionnels de l’immobilier : êtes-vous (sans le savoir) intermédiaire en assurance ?

Entre obligations légales, rémunérations cachées et statut ORIAS, découvrez les zones floues de votre métier. Cet article décrypte les implications juridiques, les risques et les opportunités de devenir intermédiaire d’assurance. 🎯 Ne passez pas à côté d’une occasion de booster votre activité (ou d’éviter une amende salée).

Découvrez la lettre d’actu juridique d’Immodroit, votre rendez-vous mensuel pour tout savoir sur les dernières décisions et évolutions légales en droit immobilier. 🔍

Immodroit formation

59 rue des fusains

34750 villeneuve-lès-maguelone

07 66 23 83 01

Contactez nous par téléphone au 07 66 23 83 01

ou par e-mail à contact@immodroit-

ou directement en nous laissant votre demande en remplissant les champs ci-contre.

Profitez de notre service gratuit de rappel accessible du lundi au vendredi de 8h30 à 17h30 en cliquant ici

Notre équipe commerciale est disponible pour vous !